Verifactu inmobiliarias 2027: agencias, alquiler y comisión

Guía Verifactu para inmobiliarias, agencias y API: honorarios de intermediación, alquiler vacacional, comisiones de venta, IVA y software del sector.

Verifactu para inmobiliarias, agencias y API

Si trabajas en intermediación inmobiliaria (venta, alquiler, gestión patrimonial), Verifactu te aplica desde 2027 sobre tus honorarios de intermediación. El sector tiene peculiaridades importantes: la diferencia entre arrendador y intermediario, las comisiones de venta (que pueden pagar comprador, vendedor o ambos), el alquiler vacacional gestionado (donde la inmobiliaria emite la factura al huésped), y la integración con el CRM inmobiliario del que probablemente ya dependes.

¿Las inmobiliarias están obligadas a usar Verifactu?

Sí, sin excepción. Una inmobiliaria, agencia o API autónomo es un sujeto del IVA que emite facturas a sus clientes (vendedores, compradores, arrendadores, arrendatarios, propietarios) por sus servicios de intermediación o gestión. El RD 1007/2023 no excluye al sector inmobiliario.

Plazos vigentes tras el retraso del Real Decreto-ley 15/2025:

- 1 de enero de 2027: inmobiliarias constituidas como SL, SA o cualquier sujeto del Impuesto sobre Sociedades.

- 1 de julio de 2027: API autónomos (Agentes de la Propiedad Inmobiliaria) y agentes inmobiliarios persona física.

Excepciones (limitadas):

- Inmobiliarias en País Vasco (TicketBai) o Navarra (sistema propio).

- Inmobiliarias en SII obligatorio (facturación > 6 M€/año).

Particularidades del sector inmobiliario

1. Diferencia entre arrendador y intermediario

Es clave entender la diferencia:

- El propietario que alquila su vivienda directamente al inquilino opera bajo la exención de IVA del art. 20.Uno.23 LIVA, que cubre arrendamiento de viviendas para uso como tales y se ha extendido por doctrina a buena parte de alquileres turísticos sin servicios hosteleros. No emite factura con IVA y queda fuera de Verifactu por esa actividad. Si en cambio el alquiler es de local de negocio, sí sale con IVA al 21 % y entra en Verifactu desde la fecha que corresponda al arrendador (SL: 1 ene 2027; autónomo arrendador con actividad económica registrada: 1 jul 2027).

- La inmobiliaria que intermedia sí emite siempre factura por sus honorarios de intermediación (al propietario, al inquilino o a ambos). Esa factura es con IVA al 21 % (servicio profesional) y entra en Verifactu desde la fecha de tu inmobiliaria.

2. Comisión de venta

En una compraventa, la inmobiliaria suele cobrar comisión al vendedor (% del precio de venta), aunque hay casos en que cobra al comprador o se reparte. La factura se emite a quien efectivamente contrata el servicio (firma la hoja de encargo). Verifactu trata esta factura como cualquier servicio profesional: IVA 21 %, hash, QR y registro.

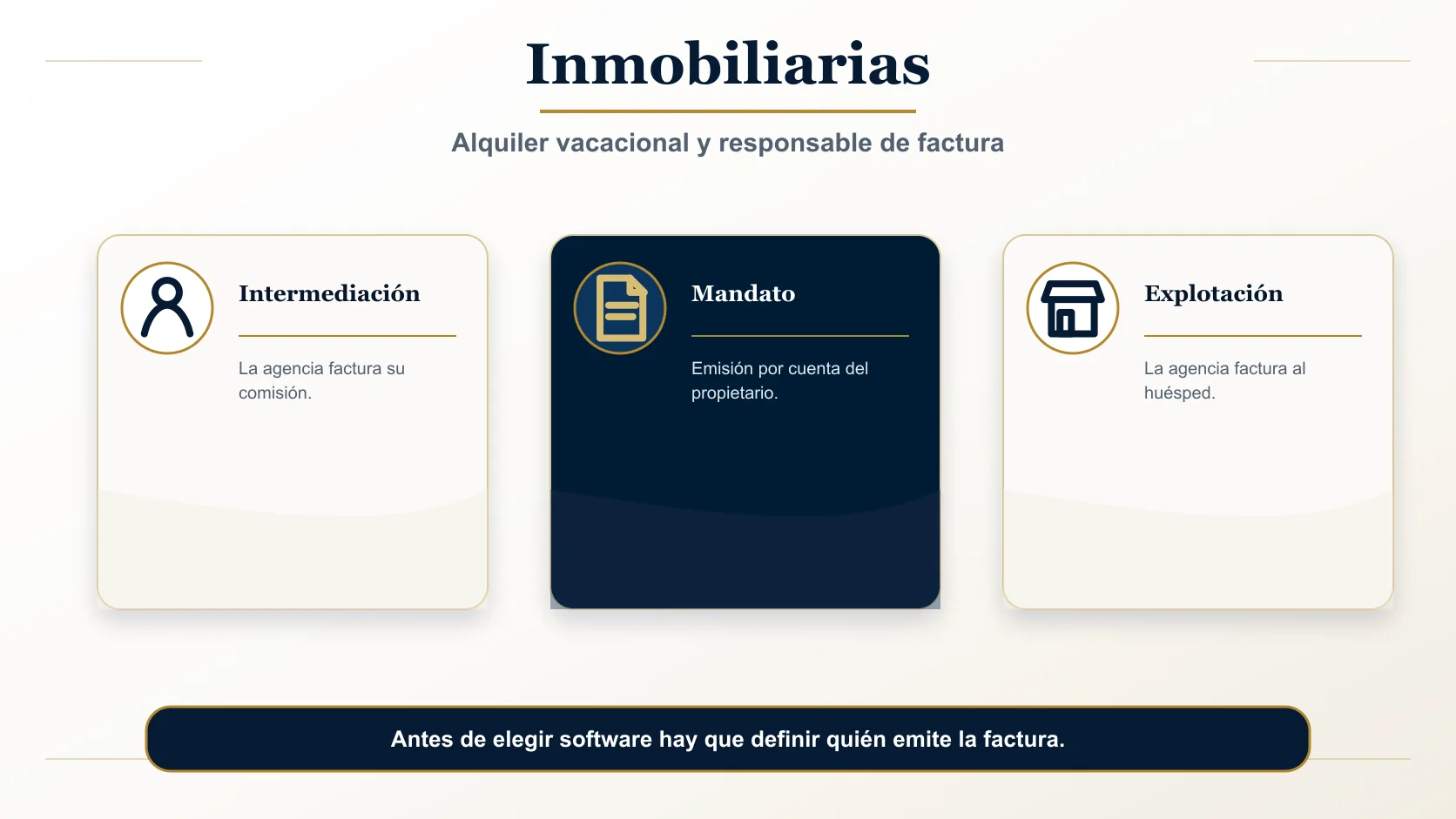

3. Alquiler vacacional gestionado

Cuando la inmobiliaria gestiona alquileres turísticos (vivienda vacacional, registrada como VV, VFT o equivalente según CCAA) por cuenta del propietario, hay tres posibles modelos:

Modelo A — La inmobiliaria como intermediaria pura: factura al propietario los honorarios de gestión (IVA 21 %). El propietario emite las facturas a los huéspedes. El IVA aplicable al huésped depende de los servicios prestados: IVA al 10 % si el propietario presta servicios complementarios propios de hostelería (limpieza diaria, cambio de toallas/sábanas durante la estancia, recepción, restauración); en caso contrario, suele quedar exento de IVA (art. 20.Uno.23 LIVA).

Modelo B — La inmobiliaria como gestora con autofacturación: la inmobiliaria emite las facturas en nombre del propietario (art. 5 Reglamento Facturación), conforme contrato de mandato. El propietario sigue siendo el responsable de la obligación de facturar. El sistema de la inmobiliaria debe ser conforme RRSIF.

Modelo C — La inmobiliaria como explotadora directa: el propietario cede la explotación a la inmobiliaria (no es mandato, es alquiler a la propia inmobiliaria). La inmobiliaria es la que tiene la actividad económica de alquiler turístico y emite factura al huésped. El IVA aplicable depende de si la inmobiliaria presta servicios complementarios de hostelería: si los presta, IVA al 10 % (hospedaje); si no los presta, suele quedar exento de IVA (art. 20.Uno.23 LIVA). En cualquier caso, entra en Verifactu como cualquier otra empresa.

4. Honorarios condicionados al éxito de la venta

Algunos contratos de intermediación condicionan el devengo de la comisión al otorgamiento de escritura en notaría (cierre real de la venta). Hasta entonces no hay devengo del IVA ni factura. Verifactu encaja perfectamente: emites la factura cuando se devenga el servicio (escritura firmada), con su QR y hash.

5. Cuotas mensuales de gestión patrimonial

Si gestionas un portafolio de propiedades para inversores (administración de patrimonio, cobro de rentas, mantenimiento), emites cuotas mensuales fijas a tu cliente. Son facturas recurrentes con IVA 21 %. Verifactu funciona igual: cada cuota es una factura con hash y QR.

Tipos de software Verifactu recomendados para inmobiliarias

El sector inmobiliario suele usar CRM inmobiliario específico (con gestión de cartera, fichas de inmueble, captación de leads). El CRM debe incluir facturación Verifactu o integrarse con software de facturación. Tres tipologías:

Tipos de soluciones Verifactu para inmobiliarias:

| Tipo de solución | Perfil de inmobiliaria | Coste orientativo | Modo |

|---|---|---|---|

| CRM inmobiliario con facturación integrada | Inmobiliarias medianas con cartera de 50+ inmuebles | 50-150 €/mes por usuario | Standalone CRM + facturación + portales |

| CRM inmobiliario + integración facturación externa | API/inmobiliarias pequeñas que usan SaaS facturación separado | 25-60 €/mes CRM + 12-30 €/mes facturación | CRM pasa a Holded/Quipu/Anfix por API |

| Software de gestoría compartido | API autónomo que externaliza contabilidad | gestoría incluye | Conector a sistema del despacho contable |

| Plataforma alquiler vacacional especializada | Inmobiliaria con foco en VV/VFT con varios canales (Airbnb, Booking) | 30-100 €/mes según vol. unidades | PMS + facturación huéspedes + canal manager |

VERIFACTU vs NO VERIFACTU en inmobiliarias

Las dos modalidades legales del RRSIF:

- VERI*FACTU: tu sistema envía cada factura a la AEAT en tiempo real, el cliente puede cotejar vía QR.

- NO VERI*FACTU: tu sistema genera hash encadenado, firma electrónica de registros, QR y registro de eventos, sin envío automático.

Para inmobiliarias con facturación recurrente alta (alquileres vacacionales con cientos de huéspedes/mes), VERI*FACTU reduce trabajo administrativo. Para API autónomos con pocas operaciones de gran volumen (compraventas), cualquier modalidad funciona. Ninguna modalidad exonera de los libros registro de IVA, que son obligación general del Reglamento del IVA.

Sanciones específicas para inmobiliarias

Inmobiliarias, APIs y gestores de alquiler vacacional son sector vigilado por la AEAT: cualquier discrepancia entre comisiones declaradas y modelo 179 dispara inspección. La escala completa de sanciones, en la guía Verifactu.

Sanciones aplicables al sector inmobiliario:

| Conducta | Sanción | Base legal |

|---|---|---|

| Sistema (CRM o facturación) no conforme RRSIF usado por el contribuyente | 50.000 €/ejercicio (multa fija) | Art. 201 bis LGT |

| Fabricante que comercializa sistemas sin declaración responsable RRSIF | 1.000 € por sistema comercializado (infracción específica), hasta 150.000 €/ejercicio en infracciones agravadas del art. 201 bis | Art. 201 bis LGT |

| No expedición de factura de honorarios | 2 % del importe; 300 € por operación si no consta importe | Art. 201 LGT |

| Resistencia a inspección AEAT | desde 600 € | Art. 203 LGT |

Riesgo añadido en inmobiliarias: la AEAT cruza tus facturas con (1) las escrituras notariales registradas (que reflejan compraventas y suelen mencionar honorarios), (2) los modelos 179 (declaración informativa de cesión de uso de viviendas con fines turísticos) y (3) los modelos 347 de operaciones con terceros. El sector inmobiliario es de alta inspección histórica por la importancia de los importes y el blanqueo.

Caso real: inmobiliaria SL con 4 comerciales

Empresa: SL inmobiliaria, 4 comerciales, oficina física, cartera de 60 inmuebles activos. Volumen: ~12 facturas/mes (8 honorarios de venta, 3 alquileres, 1 mensualidad gestión patrimonial), ticket medio variable (1.500-9.000 €).

Decisión: CRM inmobiliario con facturación integrada en lugar de CRM + software facturación externo, para centralizar todo el ciclo: captación → cliente → operación → factura.

Coste y tiempos reales:

- CRM inmobiliario con módulo facturación: ~80 €/mes por usuario × 4 = 320 €/mes.

- Certificado digital de representante de la SL: 24 € cada 2 años.

- Tiempo de migración: 24 horas (importar cartera, contactos clientes activos, plantillas).

- Tiempo de formación: 12 horas en 6 sesiones (todo el equipo comercial + administración).

- Total año 1: 3.840 € (CRM) + 24 € certificado + ~2.000 € horas formación valoradas = ~5.900 €.

Hallazgos del piloto:

- 2 facturas anuladas el primer mes por cambio de comprador antes de escritura (el sistema permitió rectificativa sin fricción).

- La conexión con notaría (envío de facturas a la notaría como justificante en escritura) ahorró ~3 horas/mes.

- Los honorarios de cierre se cobran ahora con pasarela integrada el día de la escritura.

Checklist de adaptación para tu inmobiliaria

¿Qué hacer si tu sistema actual no es compatible?

Escenario 1: Excel + Word + portal inmobiliario para fichas. No sirve. Migra a CRM con facturación o a CRM + software facturación con declaración RRSIF.

Escenario 2: CRM inmobiliario antiguo (>5 años) sin actualización. Pregunta al fabricante por adaptación RRSIF. Si no firma declaración responsable, migra a CRM actual o usa CRM + software facturación externo conectado.

Escenario 3: usas Idealista Tools / Fotocasa Tools para gestión. Estas herramientas son de captación y publicación, no de facturación. Necesitas separar: gestión de cartera (las tools) + facturación (software conforme RRSIF).

Escenario 4: trabajas con franquicia (RE/MAX, Century 21, Engel & Völkers). El sistema central de la franquicia debe ser conforme RRSIF o permitirte usar tu propio software para facturas. Confirma con la franquicia.

Fuentes consultadas

Este artículo se ha redactado contrastando las siguientes fuentes oficiales:

- Real Decreto 1007/2023, de 5 de diciembre, RRSIF — texto íntegro en BOE.

- Real Decreto 254/2025, de 1 de abril, calendario Verifactu 2027 — texto íntegro en BOE.

- Orden HAC/1177/2024, de 17 de octubre, especificaciones técnicas Verifactu — texto íntegro en BOE.

- Ley General Tributaria, arts. 29.2.j y 201 bis (obligación material y régimen sancionador) — consulta consolidada en BOE.

- Agencia Tributaria — Registro de facturación Verifactu (sede electrónica oficial) — portal sede AEAT.

Si detectas que alguna URL ha cambiado, escríbenos a hola@verifactu2027.com.