¿A quién afecta Verifactu? Guía por tipo de contribuyente (2027)

Lista clara de quién está obligado por Verifactu en 2027 y quién está exento: empresas, autónomos, hostelería, ecommerce, territorios forales y casos especiales.

Verifactu se diseñó para alcanzar a prácticamente toda la facturación en territorio común español. Pero hay excepciones importantes que conviene conocer antes de empezar a planificar tu adaptación. Te lo desglosamos por tipo de contribuyente y por situación, citando las fuentes oficiales.

La regla general en una frase

Verifactu aplica a toda persona o entidad que esté obligada a emitir factura en territorio común español por IRPF o Impuesto sobre Sociedades, salvo que esté ya en SII o en un sistema foral equivalente.

Esta regla, derivada del artículo 29.2.j de la Ley General Tributaria (modificado por la Ley Antifraude 11/2021), se desarrolla en el Real Decreto 1007/2023 y su modificación, el RDL 15/2025.

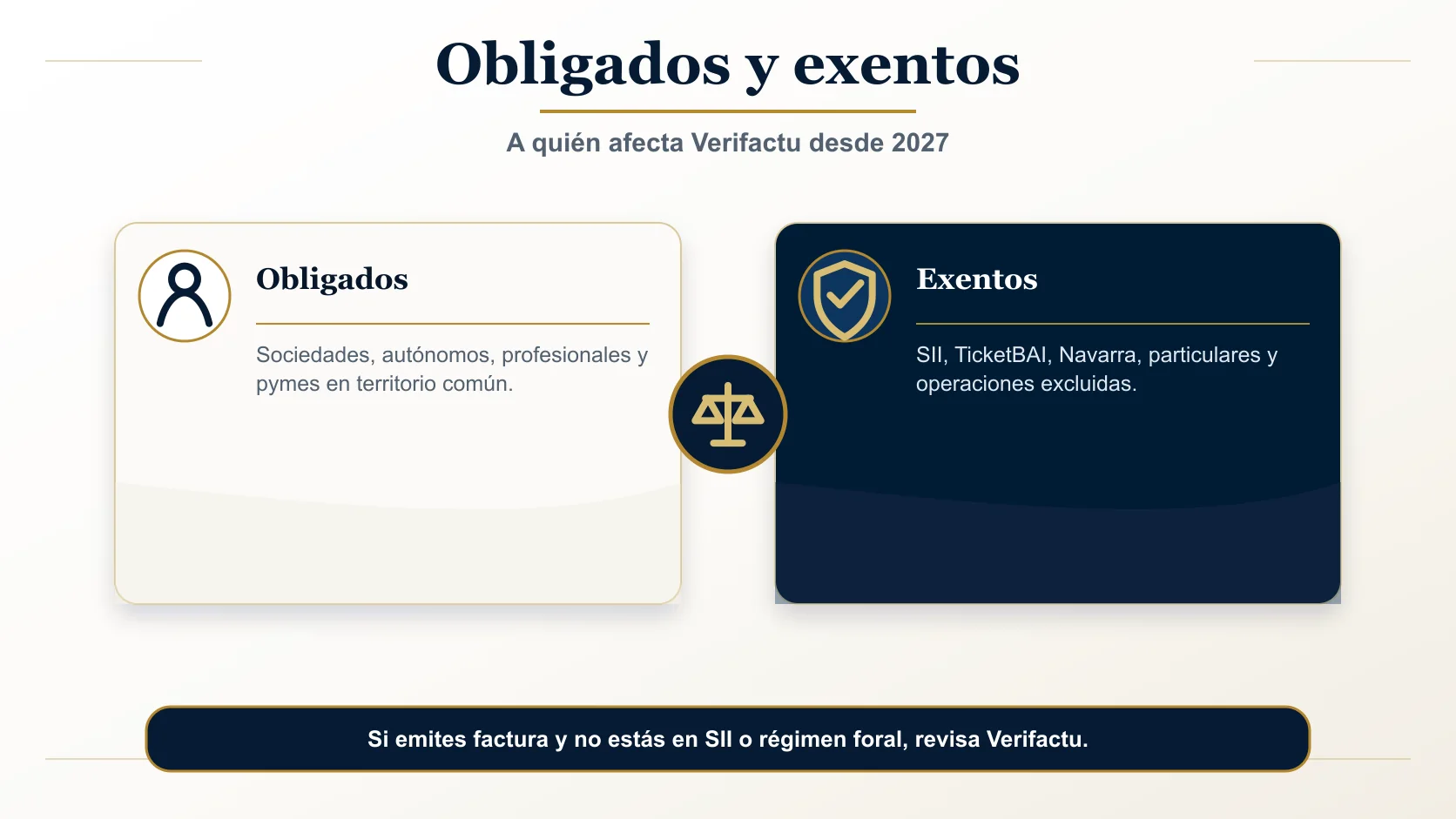

Quién está obligado a Verifactu

Están obligados a Verifactu todos los autónomos y empresas españolas que emitan factura, sin umbral mínimo de facturación. Sociedades desde el 1 de enero de 2027, autónomos y profesionales desde el 1 de julio de 2027. Incluye SL, SA, cooperativas, comunidades de bienes con actividad, profesionales liberales y trabajadores autónomos.

De un vistazo: a quién aplica Verifactu y a quién no.

Empresas y sociedades (Impuesto sobre Sociedades)

Te aplica desde el 1 de enero de 2027 si tributas por Impuesto sobre Sociedades. Esto incluye:

- Sociedades Limitadas (SL, SLU)

- Sociedades Anónimas (SA, SAE)

- Sociedades Cooperativas

- Sociedades Civiles con actividad económica y objeto mercantil

- Comunidades de bienes con actividad económica (la mayoría)

- Entidades sin personalidad jurídica que tributen en IS (UTEs, fondos de inversión, etc.)

- Fundaciones y asociaciones con actividad económica sujeta a IS

Autónomos y profesionales (IRPF)

Te aplica desde el 1 de julio de 2027 si eres persona física con actividad económica:

- Autónomos en estimación directa (normal o simplificada)

- Autónomos en estimación objetiva (“módulos”)

- Profesionales liberales colegiados o no (médicos, abogados, arquitectos, ingenieros, consultores, psicólogos…)

- Comerciantes individuales

- Artesanos, artistas y deportistas profesionales

- Trabajadores autónomos económicamente dependientes (TRADE)

Otros casos sujetos

- Empresarios individuales sin personalidad societaria.

- Entidades religiosas con actividad económica gravada.

- No residentes con establecimiento permanente que facturen en España.

Quién está EXENTO de Verifactu

Cuatro perfiles están exentos de Verifactu: contribuyentes ya inscritos en SII (grandes empresas, REDEME voluntario, grupos IVA), empresas en territorios forales con TicketBAI o sistema navarro, operaciones excluidas por el RD 1619/2012 (recargo de equivalencia minorista, ciertos exentos del art. 20 LIVA) y particulares sin actividad económica registrada.

1. Contribuyentes obligados a SII

Si ya estás en el Sistema de Información Inmediata (SII), NO te aplica Verifactu. La AEAT considera que ya facilitas la información en tiempo real por esa vía. Casos típicos:

- Grandes empresas con facturación superior a 6 M € anuales.

- Grupos IVA y grupos de entidades.

- Inscritos en REDEME (Registro de Devolución Mensual de IVA) voluntariamente, incluidos autónomos.

Esto es especialmente relevante para autónomos en REDEME: si estás inscrito voluntariamente, estás exento de Verifactu aunque seas autónomo individual.

2. Territorios forales (País Vasco y Navarra)

Si operas en territorio foral, te aplica el sistema foral equivalente, no Verifactu:

- Bizkaia, Gipuzkoa, Araba (Álava): tu sistema obligatorio es TicketBAI.

- Navarra: sistema foral propio (también equivalente).

No se duplica: si ya cumples TicketBAI o el sistema navarro, estás en regla. Verifactu no aplica adicionalmente.

3. Operaciones excluidas del Reglamento de Facturación

El Real Decreto 1619/2012 (Reglamento de Facturación) excluye de la obligación de facturación ciertas operaciones — y por tanto también de Verifactu. Las más relevantes:

- Operaciones exentas en virtud del artículo 20 de la Ley del IVA (algunas educativas, sanitarias, sociales…) que no exijan factura por exigencia del receptor.

- Ventas al por menor en régimen de recargo de equivalencia a particulares (sin factura completa).

- Servicios financieros y de seguros B2C cuando no se exige factura.

- Operaciones en autoconsumo bajo determinadas condiciones.

Consulta el RD 1619/2012 o tu asesoría para casos concretos.

4. Particulares sin actividad económica

Si eres una persona física sin actividad económica (sin alta como autónomo, sin actividad empresarial), no emites facturas reglamentariamente y no te aplica Verifactu. Tampoco si vendes algo puntualmente a un particular en plataformas (eso son ventas entre particulares, no facturación profesional).

Verifactu por sector

Verifactu aplica a todos los sectores económicos sin excepción, con peculiaridades operativas: hostelería y retail requieren TPV adaptado, ecommerce necesita conector con la pasarela de pago, gestorías pueden emitir por cuenta de cliente con apoderamientos IZ862/863. La obligación es la misma; cambia el flujo y el software recomendado.

Cómo afecta Verifactu por sector típico de actividad:

| Sector | ¿Le aplica? | Particularidades |

|---|---|---|

| Autónomos | ✅ Sí | Obligados desde el 1 de julio de 2027 si emites factura. Bajo volumen puede tirar de la app gratuita AEAT. |

| Hostelería (bares, restaurantes) | ✅ Sí | La app gratuita AEAT NO emite tickets simplificados. Necesitan TPV adaptado a Verifactu. |

| Comercio retail (tiendas) | ✅ Sí | Igual que hostelería: tickets simplificados requieren software adaptado, no la app AEAT. |

| Ecommerce | ✅ Sí | Las plataformas (Shopify, WooCommerce, PrestaShop) deben emitir factura adaptada. Algunos plugins ya lo hacen. |

| Gestorías y asesorías | ✅ Sí + gestión de clientes | Pueden emitir Verifactu por sus clientes con apoderamientos IZ862/IZ863. |

| Transportistas | ✅ Sí | Aplica a los autónomos del transporte salvo si están en módulos exentos de factura. |

| Clínicas dentales y sanitarias | ✅ Sí | Aplican las exenciones específicas del art. 20 LIVA para algunas prestaciones sanitarias. |

| Abogados y despachos | ✅ Sí | Profesionales liberales. Es de los segmentos donde la app gratuita AEAT puede valer (bajo volumen). |

| Construcción | ✅ Sí | Aplica con normalidad. Atención a las reglas de inversión del sujeto pasivo (no varía con Verifactu). |

| Talleres mecánicos | ✅ Sí | Software de gestión de taller (GMAO) debe estar adaptado o conectado a Verifactu. |

| Peluquerías y estética | ✅ Sí | TPV simplificado obligatorio. Sector con histórico de operaciones en efectivo: vigilancia AEAT. |

| Inmobiliarias | ✅ Sí | APIs y gestores de alquiler vacacional: cruce con modelo 179 trimestral. |

| Academias y centros formativos | ✅ Sí | Estar exenta de IVA por enseñanza reglada NO te exonera de Verifactu. Sigues facturando. |

| Agricultura y ganadería (régimen especial) | ⚠️ Depende | El régimen especial de la agricultura (REAGP) tiene reglas propias; consulta con asesoría. |

→ Guías sectoriales detalladas: autónomos, hostelería, ecommerce y comercio minorista.

Verifactu en territorios especiales

Verifactu aplica también en Canarias, Ceuta y Melilla con adaptación al impuesto local (IGIC o IPSI en vez de IVA). País Vasco y Navarra están exentos por usar TicketBAI o sistema foral equivalente. Las operaciones intracomunitarias y las exportaciones generan registro Verifactu igualmente, aunque el IVA sea del 0 %.

Canarias

En Canarias rige el IGIC (Impuesto General Indirecto Canario), no el IVA común. Sí aplica Verifactu a los contribuyentes canarios sujetos a IRPF o IS, con la adaptación de campos al IGIC en lugar del IVA. El software adaptado contempla ambos impuestos.

Ceuta y Melilla

En Ceuta y Melilla rige el IPSI (Impuesto sobre Producción, Servicios e Importación). Igual situación: aplica Verifactu con adaptación del impuesto local en el software.

Operaciones con Unión Europea y terceros países

Las facturas a clientes de otros países de la UE o de fuera de la UE están sujetas a Verifactu (si el emisor está obligado). Los campos de IVA pueden ser 0% (operación exenta intracomunitaria, exportación, etc.) pero la factura sigue generando registro Verifactu con su QR y hash.

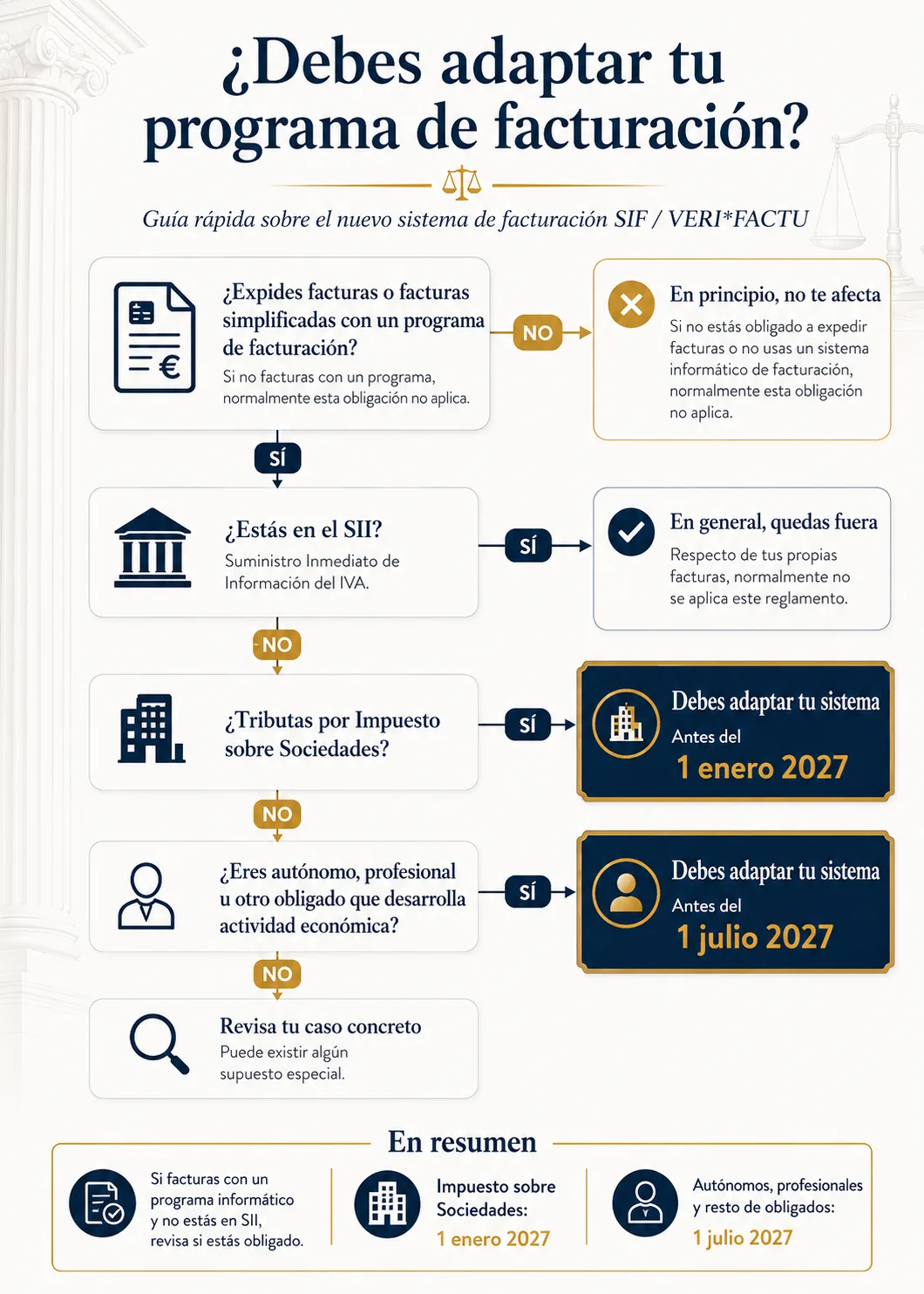

¿Cómo saber si me aplica? Checklist de 3 preguntas

Responde tres preguntas en orden: (1) ¿estás obligado a emitir facturas en España?, (2) ¿ya estás en SII por gran empresa, REDEME o grupo IVA?, (3) ¿operas solo en territorio foral con TicketBAI o sistema navarro? Si la primera es Sí y las dos siguientes son No → te aplica Verifactu desde 2027.

Responde estas 3 preguntas en orden:

Árbol de decisión rápido: si emites facturas en territorio común y no estás en SII ni sistema foral, Verifactu te aplica.

-

¿Estás obligado a emitir facturas en España? (Por IRPF, IS, o por exigencia de tus clientes empresariales.)

- No → No te aplica Verifactu. Stop.

- Sí → Sigue a la pregunta 2.

-

¿Estás ya obligado a SII? (Gran empresa, inscrito en REDEME, grupo IVA, grupo de entidades.)

- Sí → No te aplica Verifactu (ya estás en SII). Stop.

- No → Sigue a la pregunta 3.

-

¿Operas exclusivamente en territorio foral? (País Vasco o Navarra, con TicketBAI o sistema navarro.)

- Sí → No te aplica Verifactu (ya cumples el sistema foral). Stop.

- No → TE APLICA Verifactu. Empresas desde 1 enero 2027, autónomos desde 1 julio 2027.

¿Qué pasa si tengo dudas?

Si tras este checklist sigues con dudas, la AEAT publica un Informador VERI*FACTU oficial interactivo que resuelve casos concretos de cumplimiento. Para situaciones complejas (operaciones mixtas territorio común-foral, exenciones del art. 20 LIVA) consulta a tu asesor fiscal antes de diciembre 2026.

Si tras leer este post sigues sin estar seguro de si te aplica:

- Consulta con tu asesor fiscal. Es la vía más segura.

- Usa el Informador VERI*FACTU de la AEAT, una herramienta interactiva que resuelve dudas concretas sobre cumplimiento.

- No lo dejes para diciembre de 2026. Si te aplica enero 2027, no tendrás margen para migrar a tiempo.

Fuentes consultadas

Este artículo se ha redactado contrastando las siguientes fuentes oficiales para determinar el ámbito subjetivo de Verifactu:

- Real Decreto 1007/2023, de 5 de diciembre, RRSIF — define el ámbito subjetivo (obligados y exenciones) — texto íntegro en BOE.

- Real Decreto-ley 15/2025, de 2 de diciembre, calendario y precisiones de ámbito — texto íntegro en BOE.

- Ley General Tributaria, art. 29.2.j (obligación material de los sistemas y programas informáticos de facturación) — consulta consolidada en BOE.

- Ley del IVA 37/1992, art. 164 (obligación de expedir factura) y disposición sobre exención REDEME/SII — texto íntegro en BOE.

- Decreto Foral Norma 2/2023 (Bizkaia) y normativa equivalente de Gipuzkoa, Álava y Navarra para TicketBAI — referencia para exclusión de territorio común.

- Agencia Tributaria — Registro de facturación Verifactu (sede electrónica oficial con FAQ de ámbito subjetivo) — portal sede AEAT.

Si detectas que alguna URL ha cambiado, escríbenos a hola@verifactu2027.com.

Siguiente paso

- 📖 Si te aplica y eres nuevo: lee la guía completa Qué es Verifactu.

- 📅 Si quieres profundizar en las fechas: Cuándo entra en vigor Verifactu.

- 💰 Si emites pocas facturas: prueba la app gratuita AEAT.

- 🛠️ Si necesitas software más potente: revisa nuestra comparativa de software Verifactu.