Verifactu 2027: qué es, fechas y cómo cumplir sin complicarte

Guía clara y actualizada sobre Verifactu: qué es, cuándo entra en vigor, a quién afecta, sanciones, software adaptado y cómo cumplir paso a paso.

Si has llegado hasta aquí buscando “qué es Verifactu”, probablemente hayas leído ya tres artículos confusos llenos de tecnicismos. Esta guía está pensada para lo contrario: que en 15 minutos entiendas qué es, si te afecta, cuándo te aplica y qué tienes que hacer — sin tener que ser fiscalista.

Vamos a ir paso a paso, citando la normativa oficial cuando haga falta, pero traduciéndola a lenguaje normal. Si solo quieres saber qué hacer, salta al checklist final.

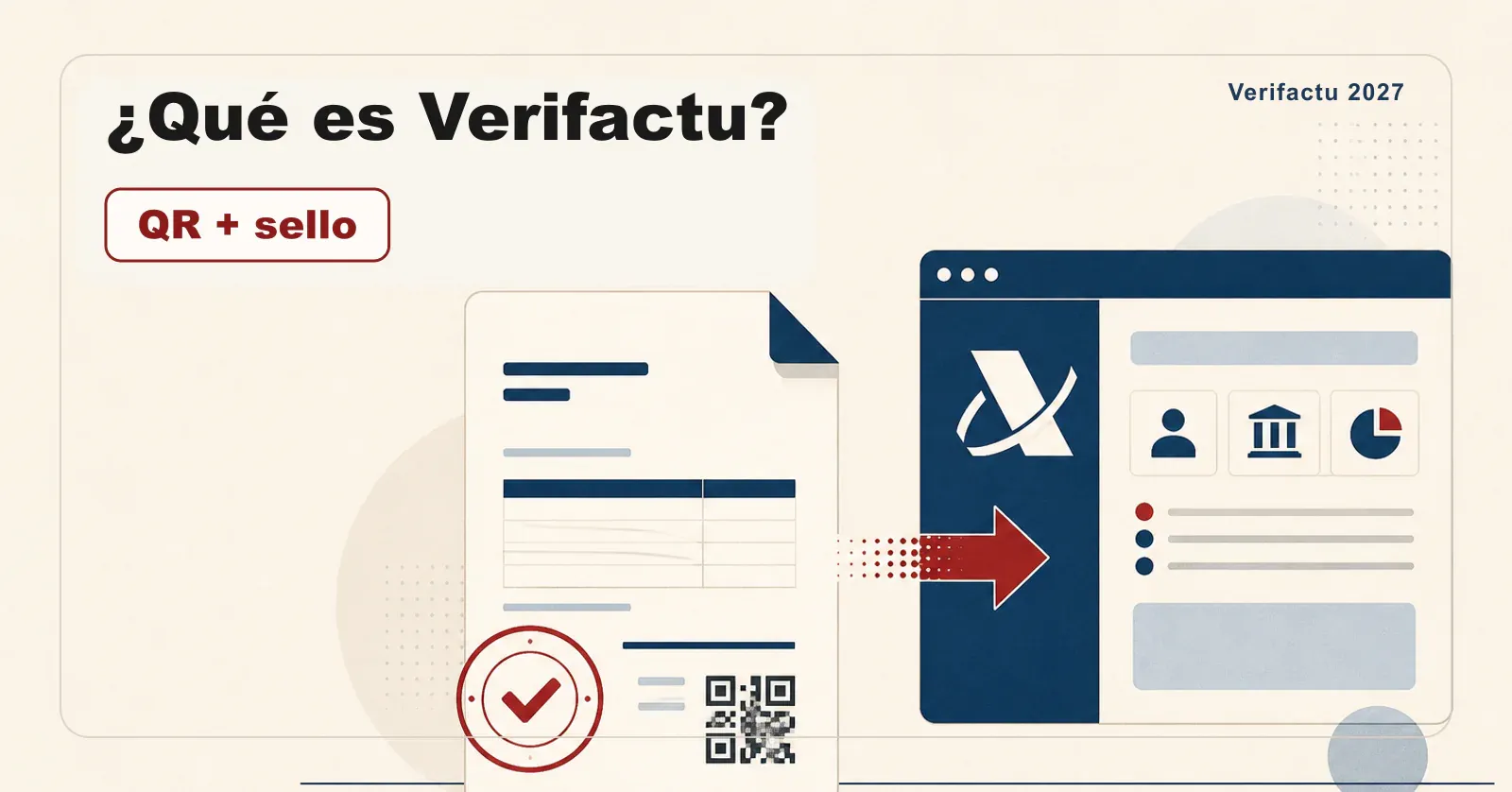

¿Qué es Verifactu?

Verifactu es el sistema de facturación verificable obligatorio de la AEAT (BOE: Real Decreto 1007/2023). Genera facturas con hash encadenado y código QR para garantizar integridad, trazabilidad y conservación. Sustituye a Excel, Word y cualquier programa no adaptado desde 2027. Combate la doble contabilidad y digitaliza la facturación de autónomos y pymes españoles.

Verifactu (o “VERI*FACTU” como lo escribe la propia Agencia Tributaria) es un sistema de emisión de facturas verificables impulsado por la AEAT con tres objetivos:

- Garantizar la integridad de las facturas (que nadie las pueda alterar después de emitirlas).

- Combatir el fraude fiscal (las famosas “facturas en B” y las dobles contabilidades).

- Digitalizar la facturación española de pymes y autónomos.

En la práctica, cuando entre en vigor, todas las facturas emitidas en España deberán:

- Generarse desde un software adaptado que cumpla los requisitos técnicos del Real Decreto 1007/2023.

- Llevar un código QR que identifica de forma única cada factura.

- Estar encadenadas mediante un hash (cada factura “firma” la anterior, formando una cadena inalterable).

- Conservarse de forma segura durante el plazo legal exigido.

Y opcionalmente, enviarse en tiempo real a la AEAT. Esto último depende de la modalidad que elijas (las veremos más abajo).

Ejemplo orientativo: una factura Verifactu añade QR, hash y registro trazable al flujo habitual.

¿Cuándo entra en vigor Verifactu?

Verifactu entra en vigor en 2027 en dos fechas: el 1 de enero de 2027 para sociedades sujetas al Impuesto sobre Sociedades, y el 1 de julio de 2027 para autónomos y demás contribuyentes en IRPF. Los fabricantes de software ya están obligados desde el 29 de julio de 2025.

Estas fechas las fija el Real Decreto-ley 15/2025, de 2 de diciembre, que consolidó un calendario que antes se había movido dos veces (se llegó a anunciar julio de 2025 y luego enero de 2026). La cronología completa de las prórrogas, el desglose norma a norma y el plan de acción por fecha los tienes en la guía de cuándo entra en vigor Verifactu.

¿A quién afecta Verifactu?

Verifactu te afecta si emites facturas en España y tributas por IRPF o Impuesto sobre Sociedades, sin umbral mínimo de facturación. Quedan exentos: contribuyentes en SII (grandes empresas, REDEME), territorios forales con TicketBAI, Navarra, operaciones excluidas del RD 1619/2012 y particulares sin actividad económica registrada.

La regla corta: te afecta si emites facturas en España y estás obligado a tributar por IRPF o Impuesto de Sociedades. Vamos al detalle.

Te afecta SÍ si…

- Eres autónomo o profesional liberal (médico, abogado, freelance…).

- Tienes una empresa o sociedad (SL, SA, SLU, cooperativa…).

- Llevas una pyme o microempresa.

- Eres una comunidad de bienes o sociedad civil con actividad económica.

- Estás en el régimen general o régimen simplificado de IVA.

Independientemente del volumen de facturación: aunque emitas 5 facturas al año, te afecta.

Te afecta NO si…

- Estás en territorios forales (País Vasco y Navarra) y ya usas TicketBAI o el sistema foral equivalente. No tienes que duplicar.

- Estás en Canarias, Ceuta o Melilla y ya cumples con su régimen específico (con matices).

- Estás obligado al SII (Sistema de Información Inmediata) por estar inscrito en el REDEME, ser gran empresa (+6M€), grupo IVA o grupo de entidades. Esto es importante: si ya estás en SII, no necesitas Verifactu.

- Realizas operaciones excluidas de facturación según el Reglamento de Facturación (RD 1619/2012).

Guías Verifactu por sector

Si quieres ir directo a tu situación, tenemos una landing dedicada para cada perfil con software recomendado, calendario y casos reales:

- Verifactu para autónomos

- Verifactu para hostelería (bares, restaurantes, cafeterías)

- Verifactu para comercio minorista (TPV, retail, tienda física)

- Verifactu para ecommerce (WooCommerce, Shopify, PrestaShop, Magento)

- Verifactu para gestorías y asesorías

- Verifactu para talleres mecánicos

- Verifactu para peluquerías y estética

- Verifactu para clínicas dentales y sanitarias

- Verifactu para abogados y despachos

- Verifactu para transportistas

- Verifactu para construcción y reformas

- Verifactu para inmobiliarias

- Verifactu para academias y centros formativos

¿Cómo funciona Verifactu en la práctica?

Verifactu funciona en cuatro pasos automáticos: tu software emite la factura como siempre, genera un registro XML con hash encadenado a la factura anterior, inserta un código QR de verificación en el PDF y conserva el registro 4 años (o lo envía a la AEAT en modalidad VERI*FACTU). Todo invisible para el usuario.

Proceso Verifactu en 4 pasos: del software al QR final.

El proceso, simplificado en 4 pasos:

- Emites la factura desde tu software adaptado (igual que hoy: cliente, concepto, importe, IVA…).

- El software genera un registro de facturación: un fichero XML estructurado con los datos obligatorios + un hash que actúa de “huella digital” + el hash de la factura anterior (encadenamiento).

- Se incluye un código QR en la factura impresa o PDF. Tu cliente puede escanear ese QR y, si has elegido la modalidad Verifactu (ver siguiente sección), comprobar la veracidad de la factura en la web de la AEAT.

- Conservas el registro mínimo 4 años (plazo de prescripción) o lo que indique tu obligación fiscal específica.

Todo esto lo hace el software automáticamente. Tú sigues facturando como siempre — la complejidad técnica queda oculta.

Modalidades: modalidad sí Verifactu vs modalidad no Verifactu

Las dos modalidades Verifactu son: modalidad SÍ VERIFACTU (envío automático a la AEAT en tiempo real) y modalidad NO VERIFACTU (los registros se quedan en tu sistema con firma electrónica obligatoria). Las diferencias clave entre sí Verifactu y no Verifactu son cuatro: envío a AEAT, conservación, firma electrónica y reversibilidad. Ambas son legales bajo el RRSIF, pero modalidad SÍ es la opción mayoritaria por simplicidad operativa.

VERIFACTU vs NO VERIFACTU es la decisión clave del sistema. VERI*FACTU: el software envía cada factura a la AEAT en tiempo real, conservación reducida, menos requisitos técnicos. NO VERI*FACTU: las facturas quedan en tu sistema, firma electrónica obligatoria, conservación estricta, más exigente. La mayoría de autónomos y pymes elige VERI*FACTU.

Tu software adaptado puede operar en dos modos:

| Aspecto | Modalidad Verifactu SÍ | Modalidad No Verifactu |

|---|---|---|

| Envío a la AEAT | Automático, en tiempo real, cada factura | No se envía (queda en tu software) |

| Verificación pública (QR) | El cliente puede verificar la factura escaneando el QR | El QR existe pero no hay verificación pública |

| Conservación | Reducida (la AEAT ya tiene copia) | Más estricta (tú debes garantizarla) |

| Inspecciones | Menos probables (transparencia) | Posibles según criterios AEAT |

| Requisitos técnicos software | Menos exigentes | Más estrictos (firma electrónica obligatoria, etc.) |

| Reversibilidad | Una vez en Verifactu SÍ, se mantiene todo el año | Puedes cambiar a SÍ en cualquier momento |

Resumen práctico:

- Verifactu SÍ = más simple para ti, más control para la AEAT, ideal para la mayoría de autónomos y pymes.

- Verifactu NO = más control en tu lado, pero requisitos técnicos más estrictos y mayor responsabilidad de conservación. Lo eligen sobre todo empresas grandes con ERPs complejos.

¿Qué modalidad elige cada perfil en la práctica?

La modalidad VERIFACTU es la opción mayoritaria entre autónomos, microempresas y pymes. La modalidad NO VERIFACTU la eligen sobre todo empresas con ERP propio, grupos consolidados y entornos con altísimo volumen donde un envío sincrónico por factura no compensa. El propio software suele venir preconfigurado en VERI*FACTU SÍ por defecto.

| Perfil | Modalidad recomendada | Razón |

|---|---|---|

| Autónomo (cualquier volumen) | VERI*FACTU SÍ | Software más barato, menos firma electrónica, menos requisitos |

| Pyme < 50 empleados | VERI*FACTU SÍ | Simplifica auditorías y reduce riesgo de error en archivo local |

| Empresa mediana 50-250 | VERI*FACTU SÍ salvo razón técnica | Solo NO si su ERP no soporta envío síncrono |

| Gran empresa con ERP propio | NO VERI*FACTU (a veces) | Si ya tienen sistemas de firma e inalterabilidad probados |

| Grupo con SII obligatorio | Ninguna (queda fuera) | El SII excluye Verifactu por duplicidad de envío |

¿Se puede cambiar de modalidad?

La modalidad VERIFACTU SÍ se mantiene durante todo el ejercicio una vez elegida. Puedes pasar de NO VERIFACTU a VERI*FACTU SÍ en cualquier momento; en sentido contrario (de SÍ a NO) solo al inicio del ejercicio siguiente. El RD 1007/2023 lo establece así para evitar oscilaciones que reduzcan trazabilidad. La AEAT no exige notificación expresa: la propia emisión de las facturas con o sin envío determina la modalidad.

Reglas prácticas:

- Pasar de NO a SÍ: en cualquier momento, sin notificación. Activas el envío automático en tu software y a partir de ahí cada factura va a la AEAT.

- Pasar de SÍ a NO: solo el 1 de enero del año siguiente. Te quedas en SÍ todo el ejercicio en curso.

- Cambio de software entre modalidades: el software receptor debe estar adaptado a la modalidad correspondiente. Cambiar de programa en mitad de ejercicio no cambia la modalidad: la decisión se mantiene hasta cierre.

Errores comunes al elegir modalidad

- “VERI*FACTU NO es más privado” — Mito. La AEAT puede pedir tus registros en cualquier inspección igualmente; lo único que cambia es si los tiene ya o te los pide. La privacidad operativa es la misma.

- “Si elijo NO ahorro el coste de la conexión a la AEAT” — Mito. El coste técnico del envío es prácticamente cero en cualquier software moderno (la conexión es vía API REST estándar).

- “Puedo no decidir y ya veré” — Falso. Tu software emitirá facturas desde la primera fecha de aplicación; si no has configurado modalidad SÍ, estás de facto en modalidad NO, con todos sus requisitos (firma electrónica obligatoria, conservación íntegra durante 4 años, etc.).

- “VERI*FACTU SÍ obliga a pasarme al SII” — No. SII y VERIFACTU son sistemas distintos. SII aplica solo a grandes empresas, grupos IVA o REDEME. VERIFACTU SÍ no te lleva a SII.

→ Si todavía dudas: en la gran mayoría de los casos, VERI*FACTU SÍ es la elección correcta. Es la opción por defecto del software de la mayoría de proveedores españoles.

Requisitos del software adaptado a Verifactu

Un software adaptado a Verifactu cumple cuatro principios del RD 1007/2023: integridad e inalterabilidad de los registros, trazabilidad mediante hash encadenado, conservación durante 4 años y accesibilidad para la AEAT. Además debe generar XML estructurado, código QR, registro de eventos y portar la declaración responsable firmada del fabricante.

El software que utilices tiene que cumplir cuatro principios fundamentales, según el RD 1007/2023:

- ✅ Integridad e inalterabilidad: ninguna factura puede modificarse una vez emitida sin dejar rastro.

- ✅ Trazabilidad: cada factura está encadenada a la anterior (hash en cadena).

- ✅ Conservación: el registro debe estar disponible durante el plazo legal.

- ✅ Accesibilidad: la AEAT puede solicitar y leer los registros cuando lo necesite.

Además, debe:

- Generar el registro de facturación en formato XML estandarizado.

- Calcular y guardar el hash y el hash encadenado.

- Insertar el código QR en la factura.

- Permitir el envío a la AEAT (al menos si elegimos modalidad Verifactu SÍ).

- Llevar el registro de eventos del software (intentos de modificación, accesos, etc.).

Y muy importante: el fabricante debe firmar una declaración responsable afirmando que el software cumple. Si te ofrecen un software “adaptado a Verifactu”, pide ver esa declaración responsable o búscala en su web.

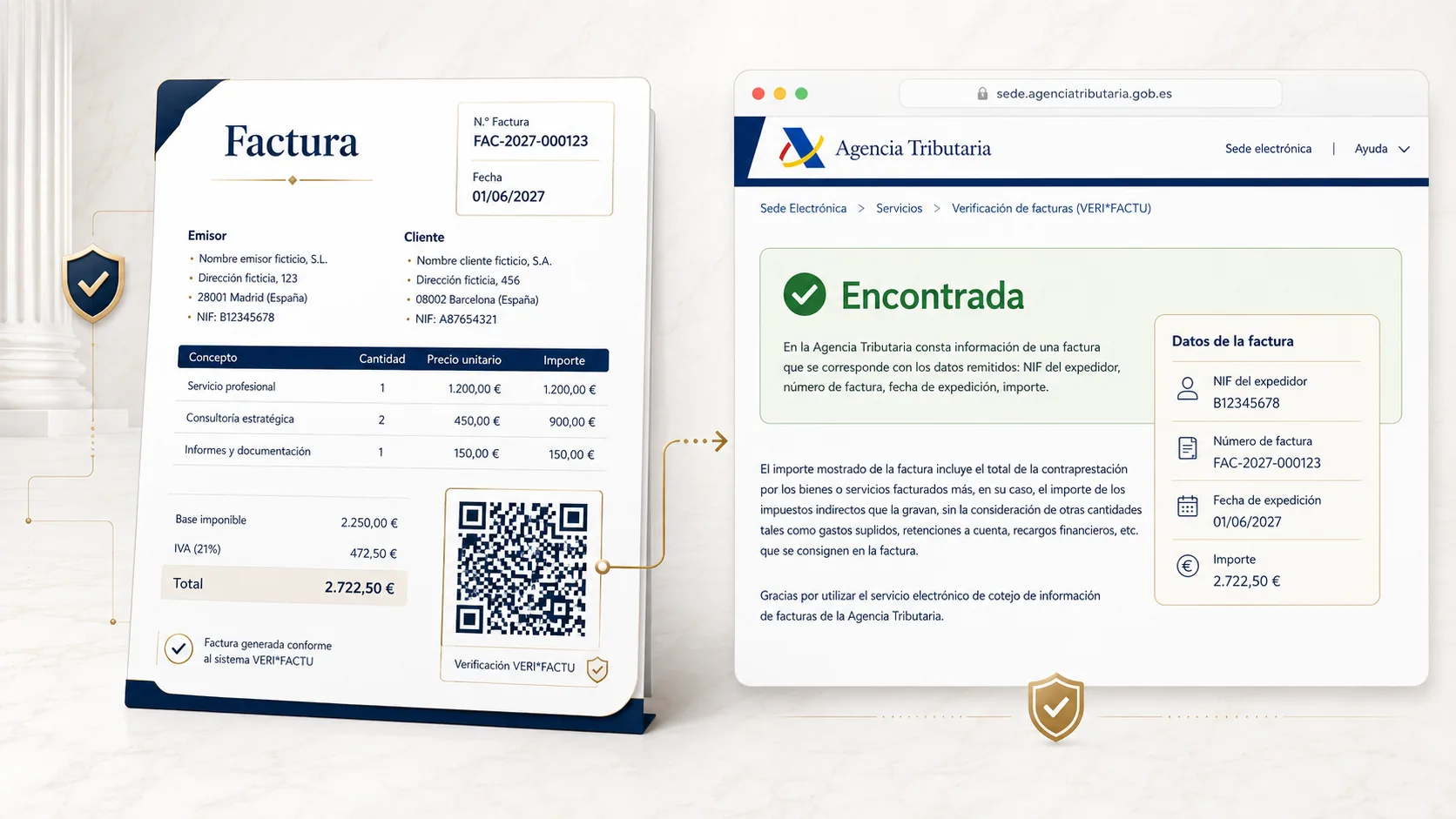

¿Cómo se identifica una factura Verifactu?

Una factura Verifactu se reconoce por dos elementos visibles: un código QR en lugar destacado (esquina superior derecha o pie) y la leyenda “Factura verificable en la sede electrónica de la AEAT” o “VERI*FACTU”. Tu cliente escanea el QR y comprueba autenticidad en la web de la AEAT en tiempo real.

Una factura Verifactu se reconoce a simple vista por dos elementos que la diferencian de una factura tradicional:

- Un código QR en un lugar visible (normalmente esquina superior derecha o pie).

- La leyenda “Factura verificable en la sede electrónica de la AEAT” o “VERI*FACTU” (cuando se emite en modalidad Verifactu SÍ).

El QR contiene la información necesaria para que cualquier persona — el cliente, un auditor, un inspector — pueda verificar la factura desde la web de la AEAT o una app. Si la modalidad es Verifactu SÍ, el sistema cruza los datos del QR con los registros recibidos en tiempo real y confirma si la factura existe y es válida.

Esto es una enorme ventaja para tu cliente: tiene la certeza de que la factura que ha recibido es auténtica, está registrada y es deducible. Y para ti es una herramienta de confianza comercial que puedes promocionar.

Sanciones por incumplimiento

Las sanciones Verifactu son dos: hasta 50.000 € por ejercicio al usuario (autónomo o empresa) que use software no conforme (art. 201 bis.1 LGT) y hasta 150.000 € por tipo de sistema al fabricante o distribuidor de software no conforme (art. 201 bis.2 LGT). Aplicable desde 2027 a usuarios y desde julio 2025 a fabricantes.

La base legal es el artículo 201 bis de la Ley General Tributaria (introducido por la Ley Antifraude 11/2021), y a estas multas se suman las sanciones generales por dejar de ingresar tributos si la inspección descubre facturación irregular. El régimen completo —cómo se gradúan, cómo te detecta la AEAT y las reducciones por conformidad y pronto pago— lo desglosamos en la guía de sanciones Verifactu.

Lo importante: si tu software es certificado y guardas las declaraciones responsables del fabricante, la responsabilidad principal recae sobre el fabricante, no sobre ti. Por eso es clave usar software con declaración responsable verificable.

Verifactu vs TicketBAI vs SII vs Facturae

Los cuatro sistemas se diferencian por ámbito y obligados: Verifactu cubre B2B+B2C en territorio común no-SII (la mayoría); TicketBAI cubre B2B+B2C en País Vasco; SII aplica a grandes empresas (>6 M€), grupos IVA y REDEME con envío en 4 días; Facturae es solo para facturas a Administración Pública.

Hay confusión recurrente con otros sistemas. Tabla rápida:

| Sistema | Ámbito | Quién lo usa | Envío AEAT |

|---|---|---|---|

| Verifactu | Todo el territorio común español | Autónomos, pymes y empresas (NO en SII ni foral) | Opcional (en modalidad SÍ) |

| TicketBAI | País Vasco (Bizkaia, Gipuzkoa, Araba) | Todos los obligados allí | Obligatorio |

| SII | Territorio común | Grandes empresas (+6M€), REDEME, grupos IVA | Obligatorio (en 4 días) |

| Facturae | Facturación a Administraciones Públicas | Proveedores del sector público | A las plataformas FACe |

No se superponen: si estás obligado a SII o a TicketBAI, no estás obligado a Verifactu. Si facturas a la administración usas además Facturae, en paralelo a lo que te toque.

→ Más detalle en nuestro post Verifactu vs TicketBAI vs SII.

¿Necesito un software de pago o vale la app gratuita de la AEAT?

La app gratuita AEAT vale para autónomos y empresas con bajo volumen de facturas, sin TPV ni integraciones, dispuestos a trabajar con certificado digital o Cl@ve. Necesitas software de pago si emites tickets simplificados (bar, retail), tienes ecommerce con facturas automáticas, quieres automatizar contabilidad o necesitas multi-usuario en tu equipo.

Desde octubre de 2025, la AEAT ofrece una aplicación de facturación gratuita integrada en su sede electrónica, pensada para autónomos y empresas con bajo volumen de facturación.

Te sirve la app gratuita si:

- Emites pocas facturas al mes (volumen reducido, sin un límite numérico oficial pero pensado para microempresas y autónomos individuales).

- No necesitas integraciones con TPV, ecommerce, ERP ni contabilidad.

- Aceptas trabajar dentro de la sede electrónica de la AEAT con certificado digital o Cl@ve.

- No emites tickets simplificados (la app no los gestiona).

Necesitas un software de pago si:

- Emites muchas facturas o las generas masivamente.

- Tienes una tienda física con TPV (bar, restaurante, comercio).

- Tienes un ecommerce que genera facturas automáticas.

- Quieres automatizar contabilidad y modelos tributarios (303, 130, etc.).

- Necesitas multi-usuario o gestionar varios negocios.

→ Tutorial paso a paso: Cómo dar de alta facturas en la app gratuita Verifactu de la AEAT. → Comparativa: Los mejores software Verifactu en 2026.

Cómo prepararte: checklist práctico

Para llegar a 2027 sin estrés sigue este orden recomendado: (1) identifica qué te aplica, (2) decide modalidad VERIFACTU o NO VERIFACTU, (3) evalúa tu volumen para elegir app AEAT vs software de pago, (4) verifica declaración responsable del fabricante y (5) migra plantillas antes de fin de 2026.

Si quieres llegar al 2027 sin estrés, este es el orden recomendado:

- Identifica qué te aplica. ¿Estás obligado a SII? ¿A TicketBAI? Si no, te toca Verifactu.

- Decide modalidad. Verifactu SÍ es lo más sencillo para la mayoría.

- Evalúa tu volumen de facturación. Si es bajo, prueba la app gratuita AEAT. Si es alto, compara software.

- Elige software adaptado con declaración responsable verificable (mira nuestra comparativa).

- Migra tus plantillas y procesos de facturación antes de fin de 2026 para llegar entrenado a enero 2027.

- Forma a tu equipo (si los tienes) o a ti mismo en el nuevo flujo.

- Guarda copia de la declaración responsable del software (es tu protección legal).

- Mantente al día suscribiéndote a actualizaciones — la AEAT puede ir publicando aclaraciones técnicas.

La normativa explicada (sin tecnicismos)

Verifactu se basa en cuatro normas: la Ley Antifraude 11/2021 (madre del marco), el Real Decreto 1007/2023 (reglamento técnico con requisitos de hash, QR, conservación), el Real Decreto-ley 15/2025 (calendario actual: enero/julio 2027) y la Orden HAC/1177/2024 (especificaciones XML técnicas para desarrolladores).

Verifactu se basa en cuatro normas principales. Si quieres profundizar, hemos explicado cada una:

- Ley 11/2021, de 9 de julio (Ley Antifraude): la madre de todo. Modificó el artículo 29.2.j de la Ley General Tributaria estableciendo la obligación de que los sistemas de facturación garanticen integridad, conservación, accesibilidad y trazabilidad. → Texto oficial en el BOE.

- Real Decreto 1007/2023, de 5 de diciembre: el reglamento que define técnicamente los requisitos. Es la columna vertebral de Verifactu.

- Real Decreto-ley 15/2025, de 2 de diciembre: amplió los plazos de obligatoriedad a las fechas actuales de 2027.

- Orden HAC/1177/2024, de 17 de octubre: especificaciones técnicas de detalle (formato XML, hash, etc.). Para desarrolladores y técnicos.

En resumen

- Verifactu es el nuevo sistema de facturación verificable obligatorio en España desde 2027.

- Te afecta si emites facturas y no estás ya en SII o en TicketBAI.

- Necesitas un software adaptado (con declaración responsable). Excel y Word no valen.

- Hay app gratuita de la AEAT para perfiles con bajo volumen.

- Tienes que decidir entre modalidad Verifactu SÍ (más simple) o NO (más exigente).

- Las sanciones llegan hasta 150.000 € para fabricantes y 50.000 € para usuarios.

- Empieza ya: el checklist de 18 puntos te guía paso a paso.

Fuentes consultadas

Este artículo se redacta contrastando estas fuentes oficiales y se revisa cada vez que cambia la normativa:

- Real Decreto 1007/2023, de 5 de diciembre — Reglamento del sistema informático de facturación (RRSIF). Texto íntegro en BOE.

- Real Decreto-ley 15/2025, de 2 de diciembre — modifica calendario y aspectos técnicos del RRSIF. Texto íntegro en BOE.

- Orden HAC/1177/2024, de 17 de octubre — especificaciones técnicas Verifactu. Texto íntegro en BOE.

- Ley 11/2021, de 9 de julio — medidas de prevención y lucha contra el fraude fiscal (origen del art. 201 bis LGT). Texto íntegro en BOE.

- Reglamento de Facturación (Real Decreto 1619/2012, de 30 de noviembre). Texto consolidado en BOE.

- Agencia Tributaria — sede electrónica oficial Verifactu. Portal sede AEAT.

- Manual de usuario Verifactu (AEAT, PDF accesible). Descargar manual.